|

摘自《上海租赁信息服务与交易平台》 2017年08月11日

2017年上半年,中国融资租赁行业延续了2016年缓慢增长的态势,融资租赁行业渗透率仍处低位,整体杠杆水平回落,融资渠道多元化发展但融资成本上升,租赁资产质量及盈利水平提升压力较大,外部政策环境日益完善。随着近年来“供给侧改革”、“一带一路”以及“中国制造2025”政策的持续深入,融资租赁行业迎来了发展的机遇阶段,但仍需关注宏观经济下行对融资租赁行业的业务发展及租赁资产质量带来的压力。

级别调整方面,2017年上半年行业内共有5家企业发生主体信用等级调整,变动方向均为调高,行业内主体信用状况基本保持稳定;

2017年上半年融资租赁行业发债规模同比增加,存续债券主体级别主要集中在AAA和AA+,信用状况较好;

从融资成本来看,融资租赁行业债券发行利率整体上扬,盈利水平提升压力较大;

2017年以来,国内去库存及经济结构调整仍面临一定压力,租赁资产质量仍承压,因此导致的经营风险值得关注;

未来,随着各项支持政策的出台,融资租赁行业面临发展的机遇期,市场秩序将得到进一步规范。

行业展望:稳定

一、2017年上半年融资租赁行业信用风险回顾

存续期内债券的发债主体情况

截至2017年6月末,融资租赁行业债券存续期内的发债主体级别为AAA的企业共有17家,债券余额1,276.00亿元,占比达75.97%;主体级别为AA+的企业共11家,债券余额合计288.20亿元,占比为17.16%,主体级别在AA及以下的企业存续期内债券余额合计占比不足10%,总体看来,存续期内债券主体质量较高,未来违约风险很低。

2017年以来发债主体级别调整情况

2017年以来,全国融资租赁业仍保持稳健发展态势,未发生行业性、区域性风险的迹象,整体信用环境仍属较好,债券融资规模同比大幅增加,发债主体整体信用状况相对稳定。

作为反映债券市场信用风险的重要参考,评级机构对发行人的信用级别调整情况基本反映出了整体信用风险结构。2017年1~6月,共5家发行人主体评级有调整[1],均为上调,无主体被下调情况。级别调整的主体中,由AA上调为AA+的有1家,为国泰租赁有限公司;由AA+上调为AAA的主体共计4家,分别为江苏金融租赁股份有限公司、中国外贸金融租赁有限公司、长城国兴金融租赁有限公司和天津渤海租赁有限公司。具体级别调整情况如下表所示:

出现级别调整的企业主要有如下特点:1、从股东背景来看,天津渤海租赁有限公司为上市公司全资子公司,其余4家租赁公司的第一大股东均为国有企业,股东背景及其对企业的支持力度对于融资租赁企业的信用状况有重要的影响;2、从资本实力看,有4家公司均得到了股东的资本支持(含拟增资计划),资本规模的扩大有助于各公司扩大业务规模以及增强风险抵御能力;3、除股东支持以及资本金的扩大之外,盈利能力的大幅提升增强了机构自身的抵抗风险能力,国泰租赁近年来盈利水平不断上升,2016年以来延续了上升的趋势,平均净资产收益率由上年的5.69%上升至9.34%。

融资租赁行业政策环境日益完善,行业渗透率仍处低位,杠杆水平有所下降,租赁资产质量面临一定下行压力

政策环境方面,2017年3月,中国人民银行、工业和信息化部、银监会、证监会、保监会联合发布《关于金融支持制造强国建设的指导意见》,鼓励加快制造业融资租赁业务发展及其资产证券化;2017年5月,按照国务院有关工作部署,商务部于5月2日至6月30日组织各地开展融资租赁行业风险排查工作,重点排查超杠杆经营、违规向地方政府融资、虚构租赁物以及虚构融资租赁项目进行公开融资等问题。融资租赁行业市场秩序得到进一步规范。

渗透率方面,联合评级使用“期末融资租赁合同余额/期末社会融资规模存量”计算社会融资规模渗透率,2016年末为3.42%,较2015年末增加0.21个百分点。2017年以来,期末融资租赁合同余额/期末社会融资规模存量保持稳定,3月末为3.41%,但仍处于低位。

盈利能力方面,2016年,融资租赁企业数量及合同余额增速放缓,行业规模迈上5万亿台阶;以发债企业为样本,2016年平均ROE水平有所回升[2],由2015年的11.59%上升至12.34%,盈利能力平稳增长。

杠杆水平方面,联合评级以金融租赁和内资租赁公司[3]为例,使用“期末融资租赁合同余额/注册资本”来近似衡量近年来融资租赁行业的杠杆水平情况。2016年末,该指标由年初的12.70倍降至11.78倍;2017年以来继续延续了下降的趋势,3月末该指标降为11.30倍。

租赁资产质量方面,以披露租赁资产不良率指标的发债企业为统计样本,样本公司2016年不良率水平由2015年的0.94%上升至0.99%,租赁资产质量有所下降。2017年以来,国内宏观经济形势稳中向好,但去库存及经济结构调整仍面临一定压力,租赁资产质量仍承压。

融资渠道多元化发展,但2017年以来利率攀升,融资成本提高,未来盈利能力提升压力较大

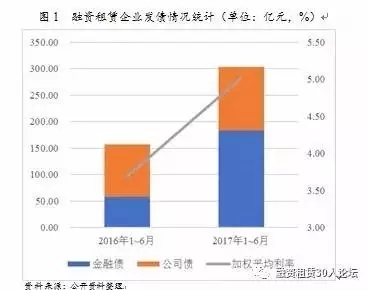

债券发行方面,2017年上半年,融资租赁公司共发行金融债、公司债和企业债18只,金额合计303.50亿元,同比增长118.55%,其中金融债11只,发行规模183.00亿元,占比60.30%;公司债7只,发行规模120.50亿元,占比39.70%,金融租赁公司在债券发行数量和规模上较为突出。从发行利率上来看,2017年上半年融资租赁公司发行债券加权平均利率为5.02%,较2016年同期加权平均利率3.69%增长1.33个百分点,市场资金面紧张的态势进一步延续,融资租赁行业面临融资成本上升的压力。

ABS发行方面,经历了2016年的井喷式发展后,2017年上半年,融资租赁行业ABS发行放缓。2017年1~6月,融资租赁行业内发行ABS共47只,发行金额630.59亿元,发行金额同比增长2.73%。发行利率延续了2016年底上扬的趋势,租赁信贷ABS上半年平均发行利率为4.76%,同比增加1.26个百分点。

权益融资方面,继2016年中银航空租赁有限公司和国银金融租赁股份有限公司在香港联交所上市以来,多家融资租赁公司积极开展资本运作,其中海通恒信国际租赁有限公司拟分拆在香港联交所独立上市、江西金融租赁股份有限公司已上报A股主板首发上市申请、中建投租赁股份有限公司已完成股改并适时启动上市进程。

二、2017年下半年融资租赁行业信用风险展望

从政策支持方面来看,随着近年来“供给侧改革”、“一带一路”以及“中国制造2025”政策的持续深入,横跨产业与金融之间的融资租赁行业在国内产业结构转型以及中国企业“走出去”的过程中发挥巨大作用,融资租赁行业迎来了实现发展的机遇阶段;从监管政策来看,为了防范金融系统性风险,监管政策将逐步趋严,融资租赁行业市场秩序将进一步规范;从融资成本来看,2017年下半年,受债券市场利率攀升的影响,融资租赁企业的融资成本将继续处于高位,盈利能力面临较大压力;从融资渠道来看,由于资本规模对于企业的信用水平具有较大的影响,因此有多家公司积极筹划股权融资活动,另外,受债券市场利率攀升的影响,股权融资将有一定的发展空间。目前国内去库存及经济结构调整仍面临一定压力,企业债务负担加重,需对融资租赁行业整体租赁资产质量保持关注。

[1]

2016年3月14日上海新世纪对中国环球租赁有限公司的主体评级为AA+,因此本次跟踪评级期间,中诚信国际将其主体评级由AA上调为AA+未在级别变动统计范围内。

[2] 由于所选样本企业均为发债企业,整体竞争实力位于融资租赁行业前列,样本分析与全行业真实情况存在一定差异性。

[3]

根据中国租赁联盟,由于许多地区外资租赁公司的设立实行备案制以及注册资金认缴制,壳公司数量大幅增加,企业空置率达到65%以上,部分地区则高达75%甚至90%以上,外资租赁公司会使整体数据失真,因此分析杠杆倍数时将其剔除。 |