|

摘自《中国经济网》 2011年08月02日

中国人民银行征信中心(简称征信中心)是中国人民银行直属的事业法人单位,主要职责是依据国家的法律法规和人民银行的规章,负责全国统一的企业和个人信用信息基础数据库和动产融资登记系统的建设、运行和管理。

动产融资登记方面,征信中心目前已建成了应收账款质押登记公示系统(简称应收账款登记系统)和融资租赁登记公示系统(简称融资租赁登记系统)两个动产融资登记系统,其中,应收账款登记系统是征信中心为履行《物权法》第二百二十八条赋予的登记职责而建设的电子登记和查询系统,于2007年10月1日上线运行。融资租赁登记系统是征信中心根据融资租赁业界需求,为解决融资租赁的权利登记公示问题,而依托应收账款登记系统建立的登记系统,于2009年7月20日上线运行。两个登记系统均通过征信中心的互联网官方网站提供服务,网址是www.pbccrc.org.cn。

一、融资租赁登记系统建设背景

融资租赁是一种专门的交易形式,出租人根据承租人对租赁物件和供货人的选择,向供货人购买租赁物件提供给承租人使用,承租人支付租金。租赁期限结束后,一般由承租人以象征性的价格购买租赁物件,租赁物件的所有权由出租人转移到承租人。融资租赁行业在我国已有20多年的发展历程,尽管取得一定程度的发展,但和发达国家相比仍有较大的差距,而阻碍我国融资租赁行业发展的诸多因素中,其中一个重要因素就是租赁登记制度的缺失。融资租赁交易中,租赁物的所有权和使用权分开,在承租人占有假象之下,如果租赁物上的权利被“善意第三人”获得,则出租人的权利难以得到有效的保护。对抗“善意第三人”的主要方式是通过法律授权的登记系统进行登记公示,以确定同一物上权利的优先顺位。但我国现在无论是《合同法》还是《物权法》都没有对融资租赁登记制度做出规定。

2003年,十届全国人大一次会议将《融资租赁法》列入立法计划,经过3年多的起草工作和征求意见,形成了《融资租赁法(草案)》。其中明确规定,租赁物应当在登记机关办理所有权登记,未办理登记的,出租人对租赁物的所有权不得对抗善意第三人。但草案最终没有被列入法律审议计划。在立法受阻的情况下,应融资租赁业界要求,在租赁业的行业组织与人民银行的共同努力下,征信中心本着实践先行、推动立法进程的思路,启动了融资租赁登记系统的建设工作。

二、融资租赁登记系统的特点

融资租赁登记的目的是充分利用“登记”的公示性,揭示租赁物上存在的动产租赁关系,使第三人通过查询登记系统,迅速、便捷、清楚地了解租赁交易关系,避免同一物之上的风险交易。任何需要对租赁物之上的权利进行公示的主体,包括金融机构、企事业单位等各类机构,均可以注册为系统的常用户后进行登记与查询。

融资租赁登记系统是基于互联网的全国集中统一的电子化登记系统,相比传统的动产物权登记,融资租赁登记系统具有以下几个方面的特点:一是全国统一、无区域限制,登记系统是基于互联网的信息系统,只要在接通互联网的电脑上均可登录系统;二是公示性登记,登记内容有限,仅要求登记出租人、承租人、租赁物等信息,不披露与公示权利无关的商业敏感信息;三是登记过程简单,登记内容有当事人录入,只要登记要素齐备、提供信息的格式符合登记机构要求,就可以完成登记;四是查询方便,社会公众可以通过互联网查询全国范围内的融资租赁交易关系,了解特定主体的财产所有权归属。

三、融资租赁登记系统建设的基本原则

结合租赁业界的需求,征信中心经过调查和研究,并吸取和借鉴各有关部门的建议,确定了融资租赁登记的基本原则和系统建设框架,具体包括如下要点:

(一)融资租赁是有形动产的租赁登记,排除了消费目的使用的租赁物和不动产。原因在于,个人与家庭消费目的使用租赁物涉及的法律关系较为复杂,且与商业目的的交易活动性质有别,属于消费者权益保护法管辖的范畴。在我国房屋等不动产是特殊类别的商品,有不同于其他商品的特性。因此,融资租赁登记的租赁物限为动产。

(二)在登记中无需区分融资租赁和非融资租赁业务。租赁登记的原因在于防止承租人利用对租赁物的占有而转让或者抵押租赁物,而无论是融资租赁还是非融资租赁,租赁期限越长这一问题就越严重。实践中无论是哪种形式的租赁都有公示权利的需求,并且实践中二者难以区分。因此,参考国外立法,登记的租赁交易形式既包括融资租赁也包括租赁期限超过1年的租赁。

(三)租赁登记实质上是一种对租赁交易关系的登记公示,而非对租赁动产所有权的登记。登记的目的提醒第三方交易主体某动产上可能存在的权利,登记本身并不创设权利。因此,登记机构无需进行登记合同和登记内容的实质性审查。

(四)登记时无需提交租赁合同。登记提交的内容只需包含披露租赁交易关系所必要的信息,包括租赁交易主体的身份信息和标的物的描述,无需提交租赁合同。

四、融资租赁登记系统运行成效

融资租赁登记系统自上线以来运行平稳,得到融资租赁业界的积极支持和广泛认可。截至2011年6月底,共有96家融资租赁公司注册为融资租赁登记系统用户(约占全国所有融资租赁公司的一半),分布于北京、上海等20个省市。其中,外商投资租赁公司50家、内资试点租赁公司30家、金融租赁公司16家(实际为15家。其中1家为分公司)。

(一)登记情况

1.各类机构登记情况

截至6月30日,融资租赁登记系统累计发生登记32,705笔,其中,初始登记31,206笔。登记的机构主要为各类融资租赁公司,此外还有部分其他机构。其中,金融租赁公司登记2,750笔,内资试点租赁公司登记13,421笔,外商投资租赁公司登记10,262笔,其他机构登记6,272笔,分别占登记总量的8%、42%、31%、19%。各类用户登记情况如图一所示:

图一、融资租赁登记公示系统各类机构登记情况(单位:笔)

2.登记发生区域相对集中

从地区来看,全国共有20个省市发生过融资租赁登记,但登记量相对集中在东部沿海地区,其中福建省、北京市、上海市、江苏省和浙江省登记量居前五位,分别为10,773笔、6,725笔、5,565笔、4,624笔和1,412笔,五省市的累计登记量约占融资租赁登记系统中登记总量的85%(详见附件1)。

3.融资租赁为中小企业开辟一条切实可行的融资途径

截至2011年6月末,融资租赁登记公示系统记载的承租人人为中小企业的初始登记有8915笔,占初始登记总量的29%;

承租人为中小企业的登记涉及租金金额约为904.58亿元,占登记系统记载的融资租赁租金总额1833.99亿元的49%。

二、查询情况

截至2011年6月30日,共有29个省市的506用户登录融资租赁登记系统查询,累计发生查询8,080笔,提供查询证明475笔。其中,常用户

295家,查询量为5,741笔,普通用户 211个,查询量为2,339笔。全国各省市查询情况详见附件2。

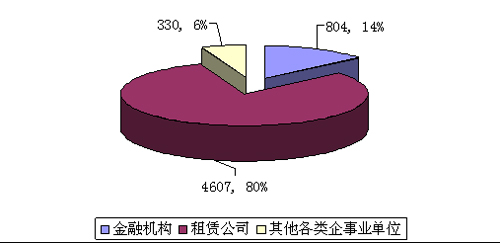

查询系统的295家常用户分布于全国28个省市,其中,金融机构176家(包括全国性商业银行150家、地方性金融机构20家、外资银行5家、其他金融机构1家),租赁公司75家,其他各类企事业单位

44家,各类机构的查询量分别为804笔、4,607笔、330笔,占常用户查询总量的14%,80%,6%。各类常用户查询情况如图二所示:

图二、融资租赁登记公示系统常用户查询情况(单位:笔)

截至2011年6月30日,全国共有27个省市的211个普通用户查询系统。其中,上海市、江西省、北京市、江苏省查询排名前4位,累计查询1,755笔,占普通用户查询总量的75%。

附件1:

附件2:

|