欧洲市场上升,带动世界租赁额达到新高

翻译:王哲明

|

欧洲市场上升,带动世界租赁额达到新高 |

翻译:王哲明 |

作者: DaVid porter,伦敦金融集团公司英国

Andy Thompson

这份伦敦金融集团全球租赁报告提供了98年度主球前50个国家的租赁业务统计。它也提供了全球及欧洲大陆发展趋势的数据,及在11个大型国家租赁市场中从1978到1998年21年中关健的“租赁业务渗透比率”。这份年度报告着重于在98年的年度业务量的变化及主要国家长期业务表现。

1998年世界设备租赁额达到4325亿美元的新高,比上一年度增加了270亿美元。正如常见情况一样,全球趋势掩盖了在世界不同地区的非同寻常的表现。北美及南美平稳增长,但是整个亚洲的业务却又一次的持续下跌,同时欧洲大部分国家在1998年却令人振奋的发生复苏。在97年的糟糕表现后,98年度欧洲的租赁额上升了23.4%并占世界总额的30.9%。

1998年的新业务量记录显示出5%左右的健康真实的增长,扣除掉现在在美国及其他“硬通货币”国家非常小的年度通货膨胀率,而相对比于今年的增长情况,在1997年度却是降低5.2%。

1998年度的经济背景。尽管不是全部但在大部分国家,1998年度变动的租赁业务额至少有一部分是与同期整个经济活动的趋势柜关的。

最明显的特点当然是从1997年底至1999年初的沉重打击正大地区的经济大衰退,亚洲经济衰退的源由与设备租赁之间没有直接的联系。它是银行与其他金融机构和商业性房地产价值急剧下降背景之间尖锐金融压力导致而成。但这并不能使租赁业不受衰退的影响。

日本1998时间年度的国民生产总值下降超过5%。大部分其他远东经济大国在国内产出上也是同样状况甚至更糟。在大部分这些国家的工厂及设备投资总额,与消费者支出相比在经济变动时期波动更明显,与总GDP相比显现出更明显的下降。

因此在整个地区对租赁的需求也明显下降。而租赁供应方也因而受到税收优惠及银行对可能的租赁方提供资金兴趣的急速下降的双重打击。

在主要亚洲市场上不可必免的后果就是在1997~ 98租赁业务的急速下降,甚至比1996年之前三年引人著目的业绩增长还要明显。

尽管亚大地区肯定对出口市场有着全球吐的影响,但他们的麻烦并没有在日益广阔的经济总量中产生明显的影响,在除亚太以外的设备租赁市场上也没有相似的影响。

德国,和其他大部分欧洲大陆国家,从97年之前三年的长期经济停滞后开始展示出健康的经济生产。

美国及英国都表现出长达七年的到1998年底的连续及相当强劲的经济增长,在OECD地区(加拿大,澳大利亚及新西兰)内的“主要生产者”国家经济倾向于配合他们自己的经济之域,但他们也对自己在1998年的总的有利经济状况感到满意。

前50位国家。在1998年的整个经济表现中,在租赁业务相同的不一致的总额变动趋势后面,欧洲大陆非同寻常的显著变动无疑代表着主要的因素,尽管如下所注有一些国家恨明显有一些其他固素起作用。

表2列示了1998年按照租赁总额排名的前50个国家,该表也列示了50个国家1997到1998年业务量年度变化情况。及(尽可能)1998年租赁渗透度,即在全部固定资产投资中设备租赁的比例。

表二:

|

TABLE 2: LONDON FINANCIAL GROUP Volume, growth and market penetrating 1998-ranked by volume |

|||||

| Ranking |

Country |

Annual |

% Growth 1997-98 |

% Market penetration |

Source |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 |

US Japan Germany UK France Italy Brazil Canada Australia Spain Sweden Netherlands S.Africa Switzerland Austria Hong Kong Belgium Korea Portugal Czech Republic Denmark Mexico Norway P.R.China Poland Colombia Turkey Ireland Taiwan Hungary Finland Chile India Russia Slovakia Pakistan Greece Nigeria Argentina New Zealand Indonesia Morocco Thailand Slovenia Sri Lanka Luxembourg Estonia Zimbabwe Malawi Malaysia Total: |

183.40 423.46 |

2.0

|

30.9

|

(1),(6)

|

| Key to sources: (1) National Leasing

Association (2)Leas Europe (3)Asian Leasing Association (4)Felalease

(Other trade associations (6)Goverment statistics (7)Central bank data

(8)Author's estimate (9)Others'data

This report is prepared by London Financial Group, London, UK, in association with Euromoney Investor PLC. No information may bu reproduced without the prior permission of London Financial Group and the publishers. |

|||||

要说明的是虽然1998年的业务额转换成了通用货币(美元),在此表中年度变化仍然是按该国货币表示的。

每个国家的年度变化趁势因此并不受汇率因素- 扭曲大陆总额(见下)的直接影响,虽然这50个国家中的一些国家,如俄罗斯,该国货币在1998年经历了高通货膨胀,也会因此呈现出可记录的虚假的高增长率。

伦敦金融集团全球租赁报告表明在1997至1998年构成前50名的大型国家经济体之间的有限变动。但在排名上的大量变动却发生在表格之后的其他国家。

首先看一下“表格成员”的问题,在1998年,三个国家(秘鲁、菲律宾、以色列)掉出了前50的排名,就以色列来说这是一个明显的事例,他们被阿根廷、卢森堡、津巴布韦取代。

在前50名团队之后有许多国家,按照其信息质量的合理性可推断出在1998年有显著的设备租赁活动。像以色列、已拿马、菲律宾、博兹瓦拿及盂加拉等国家都进入到这个行列,在任何一个条目中他们都是变化明显的一组。

数据来源及编制方法。 1998年全球租赁业报告的编制方法与前几年相比没

有大的变动。

数据主要来自于各国的出租人的贸易协会,存在着大洲联盟的做了补充。一些国家的官方信息,包括中央银行,提供了重要的数据。而另外一些国家主要是那些欠发达的国家,伦敦金融集团根据自己的判断提供了尽可能多的信息。表2对每个国家所用信息来源的类型做了说明。

所有的业务数据统计都是紧紧围绕着每年接收的新业务的价值,就是凡是以新的指定租赁给客户的设备价值为中心,严格说来并没有必要指定新设备:它可以包含二手设备,已被出售方(承租人)使用的销售回租赁交易的设备。但是却不存这样的国家,在这些国家时,非新设备的租赁在全部租赁统计中能够占到很小比例部分。

总的来说在全球租赁报告中就租赁的概念或定义的认定上有高度的认定标准。所有国家的统计不包括房地产租赁。也不包括那些不是商业客产而是个人的租赁合同。在其他方面报告所履盖的范围是与各国对租赁定义的普遍认同相结合的。

这样在履盖的广度上就有一些国际上差异。一个明显的此类例子包括英国在内,因为(以及爱尔兰和一些非常小的国家)它进厅了含义更深刻的的业务分类,这些业务在这些国家并下通常被认为是租赁,尽管这些业务却有着一些尽管不是全部- 在其它国家被认定为是租赁业务的特点。

这包括非税基础上的合同,在英国被认定为雇佣购买(hire purchase)或着有条件销售(conditional sale)协议。客户(通常被认定为雇主(hirer)而不是承租人(lessee))在合同完结后取得资产的法律所有权。所有权的转移或着是义务性的,或着是以一个名义上的选择权费;是客产而不是融资提供者对折旧负责。

类似雇佣购买(hire purchase)类型的业务在年度租赁报告中没有包括。关于它们是否应该被包首进来的问题并没有简单的答案。我们没有包含它们是不是错误?因为从商业实质及法律形式上它们与欧洲大陆的信用保证型(credit-bail-type)合同有大多的相似之处;或者它们应当被剔除出去,因为它们确实不符合在其他国家几乎是共认的“税基(tax-based)”租赁合同的特点它们也不(就缺少购买选择权市场价格来说)完全等同于其他国家的租赁,甚至当忽略税收处理方面的差异时?

如果英国这种类型的业务包含进来英国1998年度租赁业务总额将会达到380.3亿美元,它的租赁渗透率将会达到27. 8%。假设在其他国家同一期间在报告所履盖范围内保证没有其他变化的情况下(并不否认有人为因素及可能存在问题),英国将会在租赁额上超过德国达到第三的位置,在它的租赁渗透率方面将会是前50名国家内达到最高的。

通用货币。为了将各国的业务量转变为以常用的美元为基础,对前50名国家及所有欧洲大陆和全球的总额,采用了年底的货币兑换率。

从开始全球租赁报告后就一直采用这一转换方式。当主要货币问的兑换率在年度内,特别是要到年底时发生巨大的变动时,就会不可避免的产生一些歪曲实际的现象。

在1997~ 98的特殊情况下,在人们所关注的亚洲就产生了此类的扭曲现象。日元,与其他大部分独立的太平洋地区货币一起,到1997年底相对于美元急剧下跌,在随后的一年内也仅仅是逐渐的部分的回复。从整个日历年度看,这些货币与美元的相比在1998年相对于1997年明显下降。然而就1997年底及1998年底来说,随着日元与美元的比率上升了17%,他们有相当程度的回弹。

在长时期内兑换率的歪曲现象可能会越来越轻。西欧大部分国家已经采用了单一货币;其他地区,象香港和阿根延这些不同的国家都坚持与美国货币紧密联系的货币联盟,尽管并非不可变更。

跨国租赁。由于基本的统计数字是由一国的租赁协会按出租人一方提供,因而每个国家的租赁总额包括了对外的跨国租赁而不包括国外同行向本国所做的跨国租赁。

除香港之外,没有几个相当的国家能因为这个因素而对租赁总额产生巨大的不同。甚至在欧洲联盟内,在这里已经用相当大的力量来规范统一化,真正的跨国租赁仍然被许多机构性的障碍及在与出租人有不同司法制度的客户间建立租赁所必需考虑的所有结构性步骤时的“知识差距(knowledge gapss)”所阻碍,当就出租人公司所在地的国家这一项目观察时,大量的租赁业务是一国之内的,尽管从他们的公司集团角度看国际性质持继增加。

国家及大洲所覆盖的范围。在全国租赁协会代表唯一或着主要信息来源的地方,当地的租赁公司在一定程度上可以通过非会员资格的延伸宋理解数字。一些部分的此类会员资格的例外是自愿提供(法国就是信用保证的例子〕。但是在大多数的国家中,美国要特别除外,相关的贸易团体记录了至少80%的国内设备租赁业务,并且通常会更多。

在全球租赁报告上出版的全球及各大洲统计数字限定于前50名的国家,这样对全额就有些过低的陈述,但影响非常小。没有一个大洲的国家中,可能非洲要除外,排名在前50名之外的国家在该大洲的全部租赁业务中所占比例能超出l%。

各大洲集团的构成不需要大多的解释。俄罗斯和土耳其都包括在欧洲,巴拿马和所有更北方的包括加勒比海的国家都包含在北美洲而不是南美洲。

1998年度的美洲,在1998年北美租赁业务总值上升3%达到1950亿美元。美国市场,几乎占美洲租赁总额的95%,在1998年度停滞不前。2%的现金增长幅度几乎代表不了真实的增长,但它却与美国的工厂及机器投资相同步因而美国的较高租赁渗率依然如故。

在北美的其他地方,加拿大连续第二年保持强劲韵租赁增长,但是墨西哥的总额在前一年度的快速增长之后在1998年却静止不动。

南美洲的租赁业务在1998年上升了5.1%,此地又一次由一个单独国家的市场支撑起这个大洲的租赁总额:己西就是如此,以本国货币计算其持续的增长率为9%,尽管认识到因为汇率的贬值而从美元角度看仅比静止稍好一点。

其它地方的情况比较复杂。相对建立较好的哥伦比亚的租赁市场下降了13%。阿根延,替代秘鲁成为名列世界前50名的南美国家,在业务量上跳升了44%,虽然在此租赁市场上的租赁渗透率仍然低到不必列示。

亚洲情况。如前所述,亚大国家在1998年底以前的18个月内遭受了沉重的经济混乱, 1998年度日本的租赁业务以日元计价下降了将近10%,是连续第二年下滑,韩国的世界排名上的急剧下降前面已表示,在1997年它的新租赁业务的数量已下降了一半,而在1998年又快速的下降了惊人的75%的幅度。

大部分其他曾被看作是“亚洲虎”的国家在这次灾难中也是同样的表现。在1998年年度内本国货币市值下降范围从香港的37%到马来西亚的超过60%(它刚刚坚持着到前50名的位置),印度尼西亚的业务量下降了87.7%,泰国下降了66.9%。菲律宾,已掉出了前50的排名,同样也下降了56%。只有台湾支撑起亚大地区发展的枢架,在1998年保持了连续的增长达到12.4%。

中国大陆(不包括香港)一个替在的巨大市场,在1998年业务下降了大约16%总额不到20亿美元。没有足够可靠的租赁渗透率信息,但是如果把从香港引进的租赁也包含在内,中国的总租赁额可能会再翻番。但就中国大陆在前50名排列中所占的位置来说,她紧随挪威(人口大约为500万)之后,在中国这个市场上资本融资技巧仍然有相当大的发展空间。

印度次大陆也展示了在租赁上一定程度的的不发展情况,正如印度自己5%的相当低的租赁渗透率为证。在另一方面斯里兰卡却表现出了相当可观的18%的租赁渗透率及强劲的40%的年增长率,巴基斯但处于中间位置,年增长率为14%,租赁渗透率为8%。

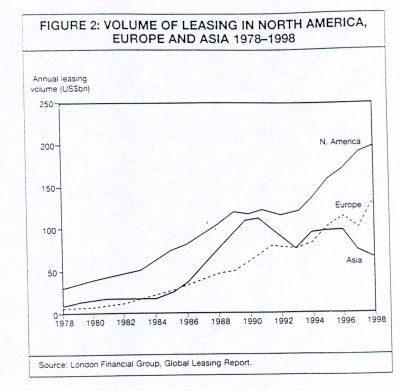

在1998年亚洲大陆整体的表现远远低于欧洲大陆。亚洲全部的租赁业务额为747亿美元,比欧洲大陆1336亿美元的一半没多多少。这与四年前的位置排列表现了巨大的差异。

图2,标示了三个大洲总体的长期发展趋势,表明在两个时期(1994年及之前的10年)亚洲的租赁额已超过了欧洲的总额,但是到1998年欧洲超出亚洲的比例几乎与以前一样大。

图2:

欧洲趋势。就欧洲整体来说,1998年的租赁以美元计价比前一年上涨23.4%,兑换率因素或许对这种增长做出一定贡献,因为德国马克相对于美元在年度内上涨了8%,但在租赁总额上、在大部分情况下的租赁渗透率上、在大多数主要欧洲国家上确实有增长。

在西欧,德国在1998年显示出良好的年度租赁增长率,以本国货币计算达到10%。法国及意大利的表现甚至更为强劲,增长率约为20%;并且一些其他国家诸如瑞典及瑞士更好,达到30%。最大的例外是英国,从1997年中期开始实施的新的限制租赁的税收条例明显损伤了此地的租赁业务。

捷克共和国保持着在东欧及中欧最好的租赁成就历史。此地区另外两个快速发展的相当大小的经济体,波兰和匈牙利,展示了更强的年度增长率,但其租赁渗透率仍然很低于捷克的水平。爱沙尼亚在世界前50名的原因在于她引入注目的25%的租赁渗透率,尽管她的人口非常少,其他列前50名的东欧国家包括俄罗斯(考虑到其巨大的人口因素,同中国一样下发达),斯洛伐克、斯洛文尼亚。

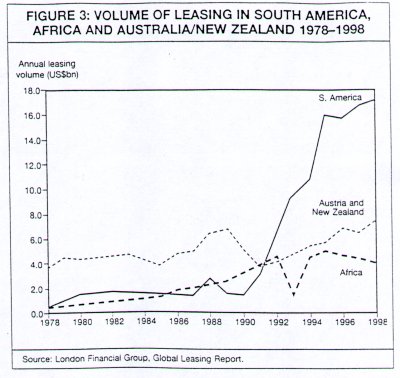

其他地区。大洋洲在1998年记载了门4%的很强的年度租赁增长率,澳大利亚市场以本国货币计算增上了12%,租赁渗透率保持在25%的水平。

非洲在世界租赁数据图中只有根小一部分,在1998年全球租赁业务中只有1. 1%,但是南非、尼日利亚、摩洛哥、津巴布韦和马拉威等国却在世界前50名字有相当好水平的表现。这些国家中,南非依然是最大的市场。在1998年她在租赁业务上经历了严重的17%的降低,无疑在她的整体经济表现上反映了相反的发展情况,由于一些诸如黄金市场下跌的因素。

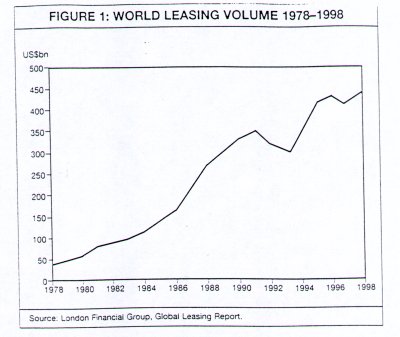

长期趋势。表l及4,每个都有相应的图解,显示在世界租赁报告所履盖的整个期间世界租赁市场各方面的表现。

总表是长期增长情况。表1显示到1998年止的20年里全球租赁业务额以美元计价增长了十倍,从408亿美元上升到4325亿美元,既使美国国内通货率在此期间内的总额达到150%,在此期间的真实增长率为324%——或着复合年平均真实增长率为7.5%左右。

表1:

|

TABLE 1: LONDON FINANCIAL GROUP

GLOBAL LEASING REPORT |

||||||

| Rank by volume |

Region |

Annual |

Growth |

Percentage |

Percentage |

Change in |

| 1 2 3 4 5 6 |

N.America Europe Asia S.Amaerica Australia/NZ Africa Total |

195.0 |

3.0 |

46.9 |

45.1 |

-1.8 |

图1:

表3:

|

TABLE 3: LEASING VOLUME BY REGION 1978-1998 |

||||||||||||||||||||

| 1979 | 1980 | 1981 | 1982 | 1982 | 1984 | 1985 | 1986 | 1987 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | |

| N.America Europe Asia S.Amaerica Australia/NZ Africa Annual Totals |

29.8 |

37.7 |

48.0 |

50.0 |

52.5 |

64.0 |

80.8 |

87.0 |

101.3 |

117.0 |

126.8 |

125.4 |

130.0 |

127.6 |

132.5 |

148.0 |

169.3 |

177.0 |

189.2 |

195.0 |

| Note: US$bn. Source: London Financial Group Global Leasing Report |

||||||||||||||||||||

图3:

表4:

|

TABLE 4: A COMPARISON OF THE RATE

OF EQUIPMENT LEASING |

||||||||||||||||||||

| 1979 | 1980 | 1981 | 1982 | 1982 | 1984 | 1985 | 1986 | 1987 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | |

| US Japan Germany Korea UK France Italy Brazil Canada Australia Sweden |

17.0 |

17.4 |

20.1 |

21.6 |

22.0 |

22.7 |

27.1 |

28.7 |

31.5 8.9 14.0 11.4 17.5 13.0 12.0 10.0 26.1 15.1 |

32.3 |

34.3 |

32.0 |

32.0 |

32.3 |

29.4 |

28.7 |

28.1 |

30.9 |

30.9 |

30.9 |

| Sources: (1) Australian Equipment Lassors Association (total leasing as a percentage of private capital investment). (2) US Dept. of Commerce, Economics & Statistics Administration, Bureau of Economic Analysis and Equipment Leasing Association of America (equipment leasing as a percentage of business investment in equipment). (3) Japan Economic planning Agency and Japan Leasing Association (equipment leasing as a percentage of private capital investment). (4) Leas Europe Annual Reports. (5) Statistics Canada and Equipment Lessors Association of Canada (lessor purchases as a percentage of total equipment acquisitions in Canada). (6) Korea Leasing Association. (7) Brazilian Association of Leasing Companies. (8) London Financial Group Global Leasing Report. |

||||||||||||||||||||

图4:

图5:

当以各大洲来分解这些表格时(表1及指表2-4),能够看出只有北美洲显示出年度问几乎不受影响的增长。亚洲和欧洲都显现出更多的上下变动,但在长时期内总是显现出积极的趋势。

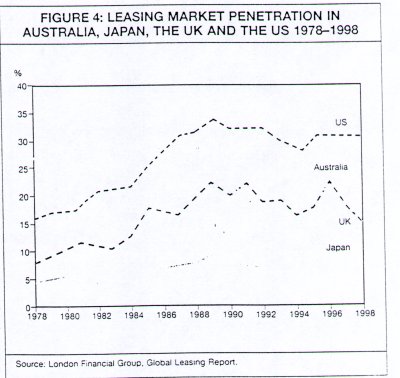

最有意义的对比之一是在租赁渗透率上的长期趋势。表4显示出11个国家往此方面长期变动情况(对他们之中的9个,显示了整个21年期间的情况)。

除澳大利利亚一直是较高的租赁渗透率外,所有其他国家从长期看是增长的,但并不稳定。英国和加拿大一两个在此时期内租赁业对税收变动非常敏感的国家——租赁渗透率在不同时期在两个方向的变动都能强烈。

大部分其他国家的租赁业明显表现出向一定“成熟”点前进的上升的渗透率,特别是在1980年代后期,因为从此时期后表现的相当稳定。但是这种成熟在国与国之间已经形成了差距相当大的渗透率水平从日本的低于10%到在美国的大约30%。与此两国相同,德国、法国、意大利及瑞典都是外表已成熟的实例,除了从1980年代后期偶而的上下波动,在最近的亚大地区经济危混乱前的韩国也是如此情况。

如我们所住明,在承租人资本化规则应用于以财务报告为目的的融资租赁而出租人仍然承担财务折旧的主要国家,如美国、英国、加拿大、澳大利亚,他们都在现有的会计规则下保留着相对高的租赁渗透率水平。在实行严格承租人资本化规则的国家中,这些规则建立在以申请面对所有展期租赁的Warren

McGregor提案的基础上一些国家现在正在开始被标准设定者引导前进。这依然彼看作这些国家的租赁成份能否仍然在更严格的管理体制下保持强劲发展的关健。

Statistics complied by David J.Porter, Chairman, London Financial Group Ltd, Center

Point, l03 New

Oxford Street, London WC1A 1QF, Uk.

Article Written by Andy Thompson with input from David Porter

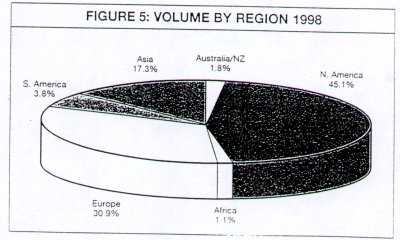

世界各地区租赁业务额

世界租赁年册显示1998年有记录的世界租赁营业额为4324.6亿美元,比上一年增长270亿,年度增长率达6.6%。但是亚太金融危机。俄罗斯金融危机等对世界租赁市场的持续影响使一些地区出现了负增长,尽管与1997年相比不是特别的明显。

就单独国家排名来看,前四名仍然与往年相似,美国排在首位,此后是日本、德国,英国,尽管日本及英国出现了负增长。印尼、韩国、奉国、马来西亚再一次表现出明显的负增长:分别为87.7%。75.1%。66.9%,65.8%,显现出亚太金融危机对此地区的影响,而马来威(77.4%)、津已布韦(74.6%)、丹麦(55%〕、芬兰(44%)和阿根延(44%)都在各自的租赁市场上经历了强劲的增长。

北美洲市场适度增长,美国依然排在世界租赁业首位。1998年北美租赁业在世界租赁总额4324.6亿美元中占1950亿美元,所占比例达45.1%。加拿大以增长率达29%世界排名第八(比97年上升一位)对北美强大的市场地位作出贡献,北美及南美的租赁业务占世界新租赁业务额差不多一半。

南美洲租赁市场也表现出增长:1998年增长51%。主要是由于巴西租赁市场的持续9%的增长率及97/98年新增市场20.7%(97年的数字是17.3%及20.7%〕。尽管如此增长,巴西从第五位下降到第七。哥伦比亚和智利98年的租赁业务额约26亿美元,从96年的64亿美元持续降低,秘鲁已降到前50名外。

欧洲租赁业在97年的低微表现后己显现出强有力的复苏, 98年的租赁额比上年增长23.4%,德国及英国(尽管在业务上下降4.4%)仍然保留在前四名中。法国和意大利以各自18.8%、23.7%的业务增长率前进一位。西班牙及葡萄牙都表现出明显的增长率,分别为31.6%和27.3%,西班牙上升一位而葡萄牙上升五位。荷兰、比利时、奥地利和瑞士也在排名中上升。瑞典继续领先斯堪地那维亚国家,排名第十一,但是丹麦是业务额增长最明显的国家,增幅达55%。希腊及上耳其的增长率分别达到19.5%及34.6%,排名分别为27及37位。捷克共和国仍然是第20位,在业务量上领先于中东欧其他国家,随后的国家是匈牙利、俄罗斯、斯洛伐克、斯洛文尼亚和爱沙尼亚。

在亚大地已租赁业务由于亚洲经济危机的严重影响仍然持续下降。但日本仍然保持世界租赁业第二的位置,虽然出现了9.9%的负增长。台湾是亚太地区中唯一的租赁业务增长的地区,增长率为12.4%排名第29位。此地区的其他国家都是明显的负增长,特别是韩国及印尼分别达到75.1%及87.7%的跌幅。

澳大利亚在租赁额上是适度增长,占世界租赁市场总额的1.8%。澳大利亚从97年的位置上升了一位而新西兰下降了三位到第40位。

非洲地区的租赁业务在98年从52亿美元下降到49亿美元。马来威和津巴布韦(在前50名中排名第48位)在98年分别增长了77.4%及74.6%。南非依然是非洲地区最大的租赁市场,尽管下降了一位到第13位,并且负增长17.1%。